Comprare casa risparmiando sugli interessi del mutuo non è un sogno: è quello che permette oggi il Mutuo Green, il finanziamento dedicato agli immobili ad alta efficienza energetica. Negli ultimi anni la domanda è cresciuta in modo impressionante e, dato curioso, non si distribuisce in modo uniforme sul territorio. C’è una Regione che lo richiede più di tutte le altre.

In questo articolo vediamo i numeri reali, capiamo perché conviene e, soprattutto, qual è il documento senza cui non puoi accedervi: la Certificazione Energetica APE.

Che cos’è il Mutuo Green

Il Mutuo Green (o mutuo verde) è un finanziamento a condizioni agevolate pensato per chi acquista, costruisce o ristruttura un immobile ad alta efficienza energetica. Nasce da un progetto pilota europeo del 2018, l’Energy Efficient Mortgages Pilot Scheme, ed è oggi offerto dalla maggior parte degli istituti di credito italiani.

Il principio è semplice: una casa efficiente consuma meno, si svaluta meno e rappresenta quindi un rischio minore per la banca. Per questo l’istituto premia chi la acquista con un tasso di interesse più basso rispetto a un mutuo tradizionale. Il requisito di base è che l’immobile appartenga alla Classe Energetica A o B, anche se le nuove regole europee stanno allargando la platea, come vedremo più avanti.

Perché conviene davvero: i numeri del risparmio

Il vantaggio del Mutuo Green è concreto e misurabile. Secondo l’Osservatorio di MutuiOnline.it, a fine 2025 il TAN medio di un mutuo green a tasso fisso si attesta intorno al 2,95%, contro il 3,40% di un mutuo standard: una differenza di 40-50 punti base che pesa sull’intera durata del finanziamento.

Per capirci con un esempio: su un mutuo ventennale da 180.000 euro a tasso fisso, la rata green è di circa 994 euro al mese contro i 1.035 euro di un mutuo tradizionale. Una differenza che, lungo i vent’anni, si traduce in oltre 9.800 euro di interessi risparmiati.

Non stupisce quindi che la formula stia conquistando sempre più italiani. Si è passati da appena il 3% delle erogazioni totali nel 2020 a circa il 10% nel 2024, con punte ancora più alte sui portali di comparazione. E chi sceglie il verde lo fa con convinzione: il 97% dei mutui green viene richiesto a tasso fisso, segno di chi cerca stabilità e prevedibilità nel lungo periodo.

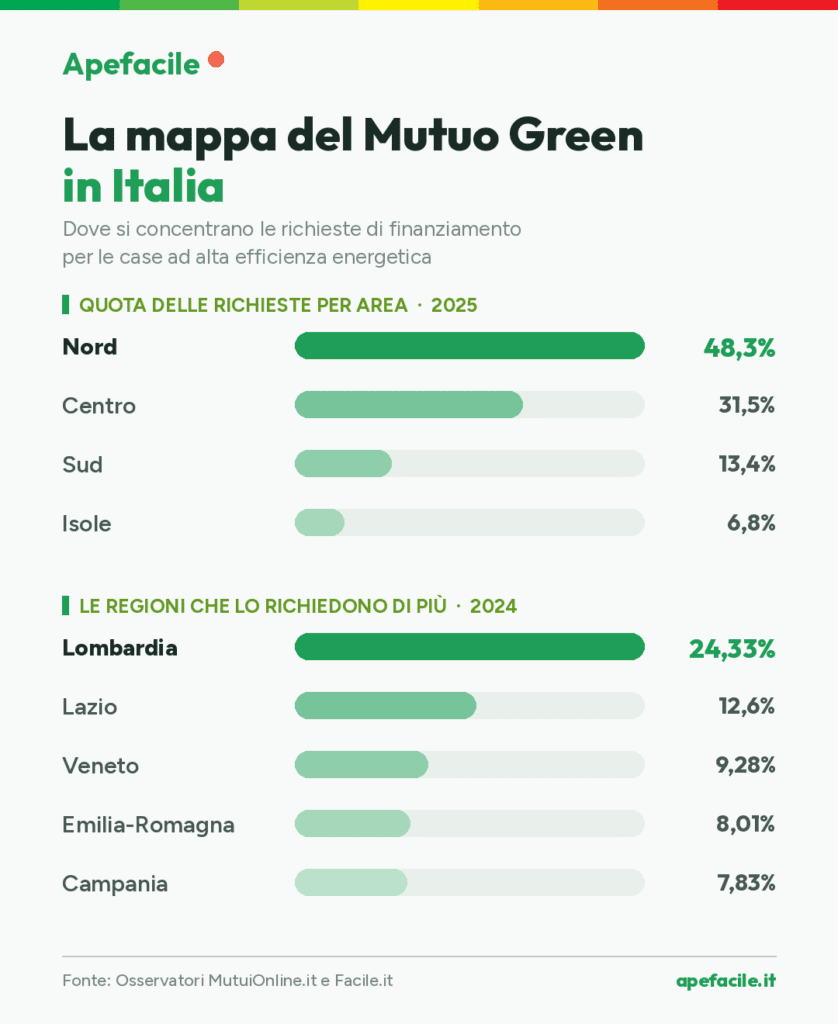

Quale Regione richiede più Mutui Green? La mappa italiana

Veniamo alla domanda che dà il titolo a questo articolo. La distribuzione delle richieste racconta un’Italia spaccata in due. Quasi la metà della domanda arriva dal Nord, mentre Sud e Isole insieme non raggiungono un quinto del totale.

Ecco la fotografia per macro-area, secondo i dati dell’Osservatorio di MutuiOnline.it relativi al 2025:

| Area geografica | Quota delle richieste di Mutuo Green |

| Nord Italia | 48,3% |

| Centro | 31,5% |

| Sud | 13,4% |

| Isole | 6,8% |

Questo divario riflette due fattori che si sommano: al Nord c’è una maggiore disponibilità di immobili efficienti (più nuove costruzioni in Classe A e B) e, allo stesso tempo, una maggiore capacità di spesa delle famiglie.

Scendendo alle singole Regioni, i dati dell’Osservatorio di Facile.it confermano un dominio netto. Ecco le cinque Regioni con la più alta incidenza di richieste green nel 2024:

| Regione | Incidenza sulle richieste green (2024) |

| Lombardia | 24,33% |

| Lazio | 12,60% |

| Veneto | 9,28% |

| Emilia-Romagna | 8,01% |

| Campania | 7,83% |

La classifica è stabile nel tempo: anche nel 2023 in testa c’erano Lombardia e Lazio, con Emilia-Romagna, Veneto e Piemonte a completare le prime cinque posizioni.

La Lombardia guida la classifica

La risposta è netta: la Lombardia è la Regione che richiede più Mutui Green in Italia, da sola circa un quarto di tutte le domande nazionali. E non è solo una questione di numeri: è anche la Regione dove il Mutuo Green raggiunge i valori più alti.

Sempre secondo l’Osservatorio di MutuiOnline.it, in Lombardia l’importo medio di un mutuo green arriva a 177.000 euro, circa 25.000 euro in più rispetto a un mutuo tradizionale della stessa area. Anche il valore degli immobili finanziati è più elevato: 288.200 euro contro 242.300 euro.

A livello provinciale emergono dettagli interessanti: Milano guida per importo richiesto (quasi 197.000 euro di media) e per durata del piano di ammortamento, mentre Cremona è la provincia con i richiedenti più giovani, con un’età media di poco superiore ai 36 anni. Il Mutuo Green, insomma, parla soprattutto la lingua dei giovani acquirenti che puntano su case nuove ed efficienti.

Il ruolo dell’APE: senza Certificazione niente sconto

Qui arriviamo al punto che ci riguarda da vicino. Per ottenere un Mutuo Green non basta avere una casa efficiente: bisogna dimostrarlo. E lo strumento che lo dimostra è uno solo, l’Attestato di Prestazione Energetica (APE).

L’APE è il documento, redatto da un Tecnico Certificatore abilitato, che attesta la Classe Energetica dell’immobile. È sulla base di quella classe, e dei dati contenuti nell’attestato, che la banca decide se concedere il tasso agevolato. Senza un APE valido e aggiornato, la richiesta di Mutuo Green semplicemente non parte. Del resto l’attestato è già obbligatorio in molte situazioni della vita di una casa, dalla compravendita all’affitto, come spieghiamo nella guida su quando l’APE è obbligatorio.

Attenzione a un aspetto spesso sottovalutato: l’attestato deve essere coerente con lo stato reale dell’immobile. Un APE vecchio, generico o impreciso rischia di non reggere alla perizia bancaria e di far saltare lo sconto. Se vuoi capire meglio la differenza tra i vari documenti energetici, abbiamo dedicato un approfondimento alla differenza tra diagnosi energetica e APE.

Cosa serve per accedere al Mutuo Green

I requisiti cambiano da banca a banca, ma lo schema di base è ricorrente. Per l’acquisto serve in genere:

- un immobile in Classe Energetica A o B (alcuni istituti, recependo le nuove direttive europee, stanno aprendo anche alla Classe C);

- un APE aggiornato che certifichi la classe;

- i consueti requisiti reddituali e di sostenibilità della rata.

Nel caso di ristrutturazione la logica cambia: per accedere al green la banca chiede che i lavori producano un miglioramento di almeno due Classi Energetiche oppure una riduzione dei consumi di almeno il 30%. In questo caso servono due APE, uno prima e uno dopo l’intervento, a dimostrazione del salto di qualità.

Tutto questo si inserisce nel quadro della Direttiva (UE) 2024/1275, la cosiddetta Direttiva Case Green (testo ufficiale su EUR-Lex), che spinge l’intero patrimonio edilizio europeo verso l’efficienza e rende gli immobili performanti sempre più appetibili anche dal punto di vista del valore di mercato.

Hai già un mutuo? C’è la Surroga Green

Il Mutuo Green non riguarda solo chi compra adesso. Se hai già un mutuo in corso su una casa efficiente, puoi valutare la surroga, cioè il trasferimento del finanziamento a una nuova banca a condizioni migliori, senza costi a tuo carico e senza modificare l’importo del debito residuo. Negli ultimi anni questa strada è cresciuta molto: secondo i dati di Facile.it, nel 2024 circa un terzo dei mutui green è stato richiesto proprio in forma di surroga, da parte di chi aveva un mutuo tradizionale e ha scelto di passare a un prodotto verde per abbassare la rata.

Anche qui la logica non cambia: per ottenere le condizioni green la nuova banca chiede l’APE che certifichi la Classe Energetica dell’immobile. Trovi tutti i dettagli nella nostra guida su surroga del mutuo e Certificazione Energetica.

La Classe Energetica è la chiave del tuo risparmio

Il Mutuo Green non è una moda passeggera ma una leva di risparmio reale, soprattutto in un’Italia dove un immobile efficiente vale di più e si vende meglio. La Lombardia guida la classifica delle richieste, ma l’opportunità è aperta a chiunque, in qualunque Regione, possieda o stia per acquistare una casa nella giusta Classe Energetica.

Il punto di partenza è sempre lo stesso: un APE affidabile, preciso e redatto da un Tecnico Certificatore abilitato. È il documento che trasforma l’efficienza della tua casa in un vantaggio economico concreto. Con Apefacile lo ottieni in modo semplice, con tempi certi (72 ore standard, fino a 24 ore con SOS APE) e la garanzia di un attestato a norma di legge, pronto da presentare in banca.

Hai bisogno dell’APE? Ordinalo ora.

Content Manager di Apefacile.it. Laureato in Scienze Ambientali, ha lavorato presso studi tecnici di ingegneria, geologia e in ambito energetico e ambientale. Appassionato di tecnologie, informatica, scrittura, musica. Lavora nel Gruppo Immobilgreen dal 2017.